가로등처럼 한 사람이 독점할 수 없고 사회 구성원 모두가 혜택을 누릴 수 있는 재화와 서비스를 공공재라고 한다. 공공재는 주로 국민의 세금으로 공급될 뿐만 아니라 국민의 기초적 삶을 보장하기 때문에 적정량이 공급되어야 한다. 그렇다면 공공재의 적정량은 어떻게 정해질까?

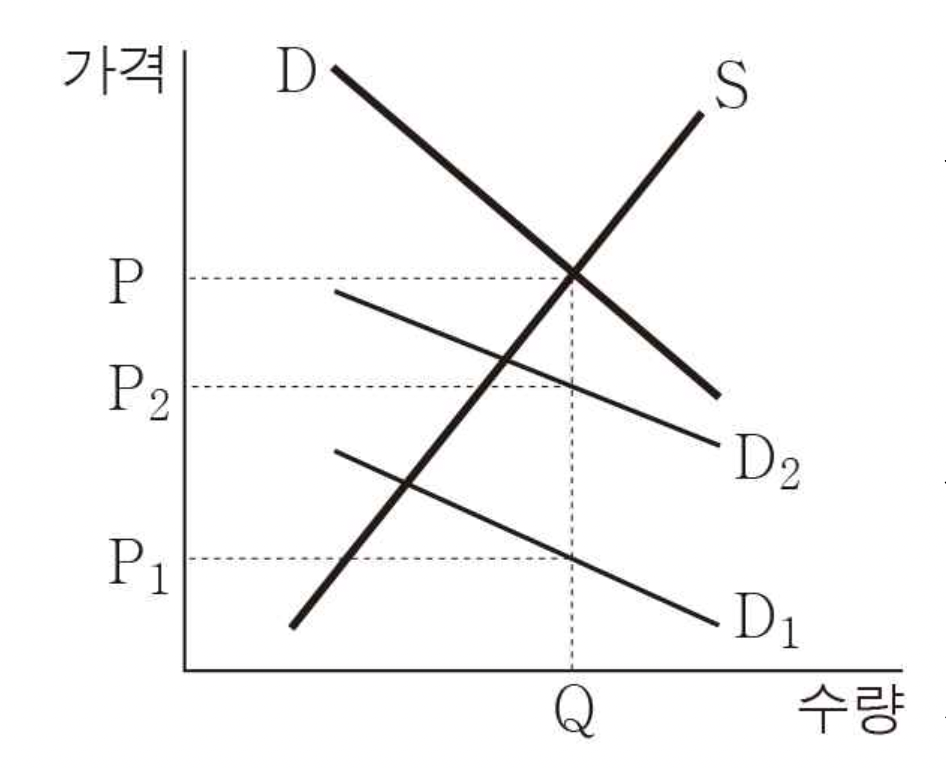

다른 조건이 일정하다고 할 때, 일반적으로 공공재를 포함한 재화는 가격이 높을수록 수요량은 줄어드는 반면, 공급량은 늘어난다. 따라서 우하향하는 수요곡선과 우상향하는 공급곡선이 만나는 지점이 재화의 적정 공급량이 된다. 그런데 한 재화에 대한 시장의 수요는 각 개인의 수요를 합쳐 산출되기 때문에 개인의 수요곡선을 합쳐서 시장 수요곡선을 만든다. [그림]은 두 명의 소비자로 구성된 사회를 가정했을 때 하나의 공공재에 대한 수요-공급곡선이다.

공공재는 한 개인의 소비가 타인의 소비를 제한하지 않아, 공급되는 즉시 모든 개인이 동일한 혜택을 받을 수 있다. 다만, 그 재화에 대해 각 개인이 부여하는 가치가 다르기 때문에 개인마다 지불 용의액*은 다를 수 있고, 이것이 개인의 수요에 해당한다. 따라서 [그림]처럼 특정 공급량 Q를 기준으로 할 때 두 소비자의 지불 용의액 P1과 P2를 합친 P가 해당 공공재에 대한 시장 전체의 수요가 되는 것이다. 즉 개인의 수요곡선인 D1과 D2를 수직으로 합친 것이 공공재의 수요곡선 D이고, D와 공급곡선 S가 만나는 지점에서 공공재의 적정 공급량이 결정된다.

그런데 공공재에 대한 개인의 지불 용의액을 정확히 파악하기 어렵기 때문에 실제로 공공재에 대한 적정 공급량이 [그림]과 같이 결정되지 않는 경우도 있다. 이로 인해 공공재가 공급되지 못하는 경우도 ⓐ일어날 수 있다. 이를 해결하기 위해 클라크 조세 방식이 제안되었다. 클라크 조세 방식은 공공재 공급 비용을 공평하게 나눈 세금인 ‘비용 분담금’에다 ‘추가 세금’을 합쳐 개인이 총 지불해야 할 세금을 책정하는 방식이다. 이는 공공재를 공급하기 이전에 지불 용의액, 순이익 등으로 표출되는 개인의 선호도를 파악하여 공급 여부를 결정하는 절차를 따른다. 단, 공공재에 대한 선호도를 진실하게 밝히게끔 유도해야 한다. 만약 자신의 선호도가 자신이 내야 할 세금의 크기를 결정한다면 사람들은 선호도를 속일 수 있으므로, 클라크 조세 방식은 개인이 표출한 지불 용의액이 그대로 개인이 지불해야 할 세금의 총 액수가 되 지 않도록 하여 사람들이 선호도를 속일 필요가 없도록 한다.

하나의 공공재에 대한 공급 여부를 결정할 때 클라크 조세가 적용되는 방식을 ㉠교량 공급 결정의 사례를 통해 살펴보자. 세 사람이 사는 마을에 600만 원이 드는 교량을 만든다고 할 때, 교량에 대한 지불 용의액은 A는 500만 원, B는 200만 원, C는 100만 원이라고 하자. 전체 구성원들의 지불 용의액의 합이 공공재의 공급 비용과 같거나 그보다 커야 그 공공재가 공급되므로 이 마을에는 교량 건설이 가능하다. 공공재의 공급 비용은 구성원들에게 똑같이 분담하여 지불하게 하므로 세 사람의 비용 분담금은 각각 200만 원이다. 그런데 한 개인의 순이익이 다른 구성원들의 순이익의 합보다 크면 자신의 선호도로 인해 선호도가 낮은 다른 사람에게 상대적으로 손실을 안겨준 셈이므로 그 개인은 추가 세금을 지불하게 되고, 그렇지 않은 경우에는 추가 세금을 내지 않는다. 이때 개인의 순이익은 지불 용의액에서 비용 분담금을 뺀 금액으로 그 값이 음수(-)인 경우 순손실로 볼 수 있다. 따라서 A의 순이익은 300만 원, B의 순이익은 0원이 되고, C는 순이익이 –100만 원이므로 100만 원의 순손실을 얻 게 된다. 결국 A의 순이익인 300만 원이 B와 C의 순이익 합인 –100만 원보다 크므로 A는 추가 세금을 지불해야 한다. B와 C 는 각각 자신의 순이익이 다른 구성원들의 순이익의 합보다 작으므로 추가 세금 없이 200만 원을 지불하면 된다. 만약 A가 없었다면 지불 용의액의 합이 300만 원이므로 공급 비용인 600만 원보다 적어 교량은 건설되지 못한다. 즉 A가 없었다면 공공재의 공급 결정이 달라질 수도 있다는 의미이다. ㉡클라크 조세 방식에서는 이와 같이 공공재의 공급 결정 여부에 절대적인 영향을 끼치는 사람들을 ‘중추적 사람’이라고 한다. 이 경우 중추적 사람이 지불해야 할 추가 세금은 다른 구성원들의 순손실의 합에 해당하므로 C의 순손실 100만 원이 A가 내야 할 추가 세금이다. 결국 A는 비용 분담금 200만 원에 추가 세금을 더한 300만 원을 세금으로 내게 된다.

그런데 교량에 대한 선호도를 조사할 때 어떤 개인이 자신의 지불 용의액을 속인다고 가정해 보자. 만약 A가 지불 용의액을 낮게 표출하면 교량이 건설되지 않을 수도 있으므로 A는 교량이 건설되었을 때 얻을 수 있는 순이익을 얻지 못하게 된다. 또한 교량 건설 가능성을 높이기 위해 지불 용의액을 높게 표출하더라도 자신이 내야 할 추가 세금에는 변화가 없다. 따라서 A는 자신의 지불 용의액을 속일 필요가 없어지는 것이다.

*지불 용의액: 소비자가 재화에 대해 지불할 용의가 있는 최고 금액.

― (출전) 박한재, 「정석 재정학」

@ 2018학년도 4월 고3 전국연합학력평가, 21~25번.

'독서 > 사회' 카테고리의 다른 글

| 형벌을 무겁게 하는 것만이 범죄 억제에 능사일까?(2018, 고3, 10월) (0) | 2022.10.12 |

|---|---|

| 채권과 CDS 프리미엄(2018, 9월모평) (0) | 2022.10.12 |

| 실업의 형태와 베버리지 곡선(2018, 고3, 7월) (0) | 2022.10.12 |

| 사법(私法)에서 계약의 자유를 제한하는 경우(2018, 6월모평) (0) | 2022.10.11 |

| 환율의 오버슈팅을 사례로 본 정부의 정책 수단(2017, 수능) (0) | 2022.10.11 |

| 의무 충돌(2017, 고3, 10월) (0) | 2022.10.10 |

| 집합 의례에 대한 학자들의 견해(2017, 9월모평) (0) | 2022.10.08 |

| 금융 거래 시 확인할 것, 금리와 금전소비대차(2017, 고3, 7월) (0) | 2022.10.07 |

🥤댓글 .